Comment bénéficier du taux moyen d’imposition ?

Je suis imposé au taux minimum (20% et 30%) et je voudrais bénéficier du taux moyen

Je suis imposé au taux minimum (20% et 30%) et je voudrais bénéficier du taux moyen

En tant que non résident fiscal de France, vous êtes imposé sur vos seuls revenus de source française imposables en France au regard de la convention fiscale internationale signée entre la France et votre Etat de résidence. Deux modalités d’imposition sont possibles :

• l’application d’un taux minimum d’imposition ;

• l’application du taux moyen d’imposition.

Le taux minimum

Votre impôt est calculé en appliquant le barème progressif et le quotient familial plafonné comme pour les résidents de France.

En revanche, si le calcul de votre imposition donne un taux inférieur à 20% vous serez soumis à un taux minimum d’imposition de 20% jusqu’à 27 519 € de revenu net imposable et, au-delà, à 30%

Le taux moyen

Mais si vous pensez que le taux d’imposition de votre foyer fiscal calculé sur l’ensemble de vos revenus mondiaux serait inferieur á 20%, vous pouvez alors demander l’application du taux moyen..

Ce taux moyen sera calculé sur la base de l’ensemble de vos revenus mondiaux en appliquant le barème progressif et le quotient familial plafonné comme pour les résidents de France. Vous pouvez bénéficier de la déduction des pensions alimentaires sous réserve que les pensions versées soient imposables en France entre les mains du bénéficiaire et qu’elles n’aient pas déjà donné lieu, pour le contribuable qui les verse, à un avantage fiscal dans son Etat de résidence.

Le taux moyen d’imposition sera alors appliqué, mais à vos seuls revenus de source française imposables en France. (si l’application du taux moyen donnait une imposition supérieure á 20%, c’est alors le taux minimum qui vous serait appliqué)

Pour bénéficier de cette disposition dès la déclaration de revenus, vous devez :

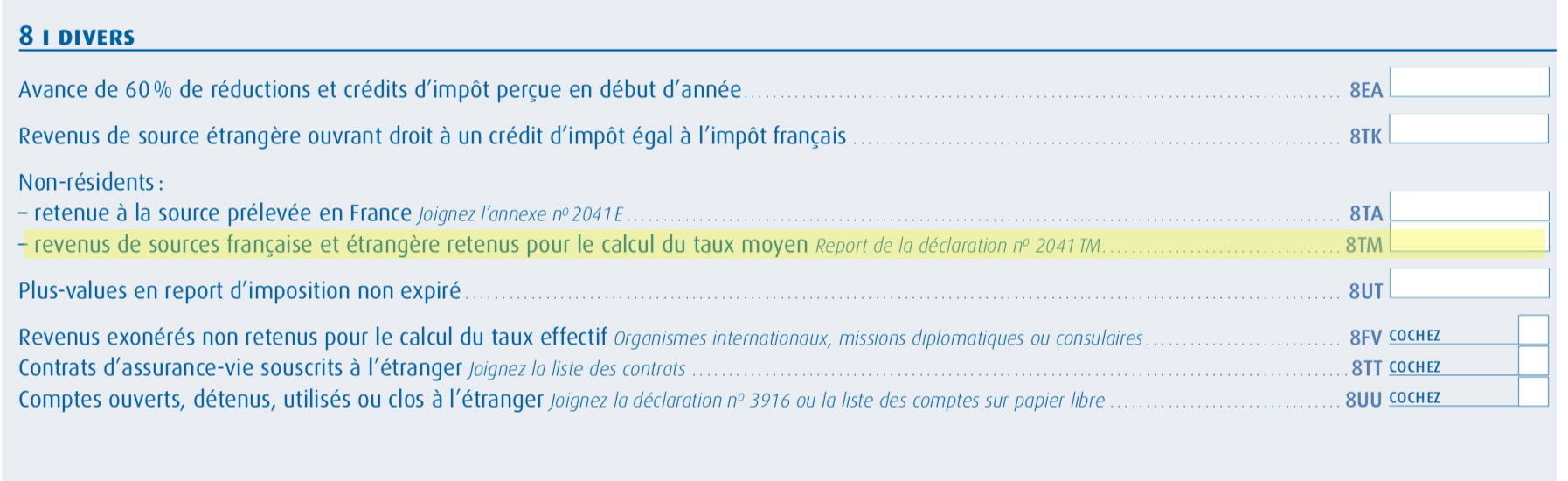

• indiquer dans la case 8TM de la déclaration n° 2042 (4e page – rubrique 8 « DIVERS ») le montant total des revenus de sources française et étrangère ;

• détailler la nature, le montant de chaque revenu et son origine (française ou étrangère) dans la fenêtre qui vous sera proposée si vous déclarez vos revenus en ligne.

Si vous déposez une déclaration papier, vous pouvez justifier ce « revenu mondial » (revenus français et étrangers) en joignant à votre déclaration de revenus l’imprimé n° 2041-TM « Imprimé simplifié de déclaration du taux moyen des non résidents » disponible sur le site : https://www.impots.gouv.fr (indiquez 2041-TM dans le moteur de recherche), ainsi que les justificatifs suivants :

• double de la déclaration de revenus souscrite dans cet État ;

• copie de l’avis d’imposition émis par l’administration fiscale de l’État de résidence.

Si vous n’avez que vos revenus de source française indiquez le et joignez une déclaration sur l’honneur indiquant que vous n’avez d’autres revenus que ceux de source française

Ces documents doivent être traduits en français.

Dans l’attente de pouvoir produire les justificatifs, si votre domicile fiscal se trouve dans un État de l’Union européenne ou dans un État qui a signé une convention avec la France, vous pouvez annexer à votre déclaration de revenus une attestation sur l’honneur certifiant de l’exactitude des informations fournies.

Dans tous les cas, vous devez tenir les justificatifs à la disposition de l’administration et les produire si elle vous les demande.

Nouveauté : La déduction des pensions alimentaires est admise, pour le calcul du taux moyen pour l’imposition des revenus perçus en 2018 et déclarés en 2019, sous réserve que les pensions versées soient imposables en France entre les mains du bénéficiaire et qu’elles n’aient pas déjà donné lieu, pour le contribuable qui les verse, à un avantage fiscal dans son Etat de résidence.