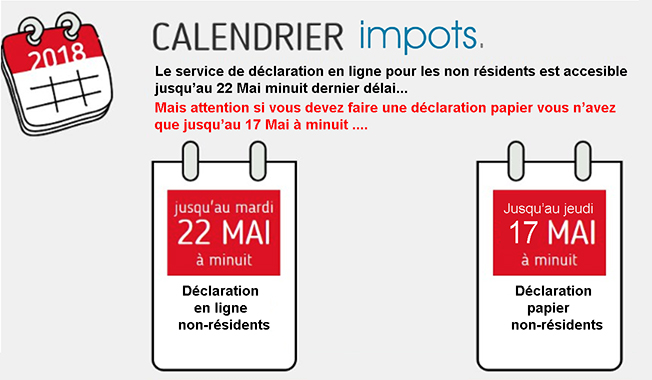

Le Calendrier Fiscal 2018 est paru ! Vous êtes non résident et vous faites votre déclaration en ligne vous avez jusqu’au 22 mai 2018 à minuit. Mais attention si vous faites une déclaration papier vous n’avez que jusqu’au 17 mai 2018 à minuit.

Le Calendrier Fiscal 2018 est paru ! Vous êtes non résident et vous faites votre déclaration en ligne vous avez jusqu’au 22 mai 2018 à minuit. Mais attention si vous faites une déclaration papier vous n’avez que jusqu’au 17 mai 2018 à minuit.

Vous êtes de plus en plus nombreux, dans le monde, à nous faire part de demandes de vos banques qui dans le cadre de l’application des ‘’dispositions européennes contre le blanchiment de capitaux et le financement du terrorisme’’exigent de nombreux documents dont des attestations fiscales… C’est à tel point qu’une de nos collègues vient de poser à l’administration la question écrite suivante : ‘’Un établissement bancaire français est-il en droit de demander à un particulier titulaire d’un compte ordinaire résidant hors de France une attestation de régularité fiscale ?’’ http://www.assemblee-afe.fr/demande-de-preuve-de-paiement-de-l-impot-sur-le-revenu-pour-un-titulaire-de-compte-bancaire.html Nous attendons bien évidemment la réponse avec beaucoup d’interêt… Effectivement les banques demandent de plus en plus des ‘’Attestations de Non-Résidence fiscales ‘’ en France en spécifiant quelques fois :’’ concernant ce justificatif de non résidence fiscale, l’idéal serait de fournir la copie de l’avis d’imposition émanant de la Direction des Résidents à l’Etranger et des Services Généraux (DRESG) situé à Noise-Le-Grand. » Ce qui est assez paradoxal quant on sait que pour nombre d’entre nous, retraités du système général français (Retraite de la Sécu) n’ayant pas d’autres sources de revenus en France, les conventions fiscales de non-double imposition stipulent que ces pensions sont taxées dans les pays de résidence…et partant nous ne sommes pas tenus de faire de déclaration fiscale en France ….difficile dans ces conditions de fournir copie d’un avis d’imposition ! Hélas les banques ne semblent pas vouloir se satisfaire de ces disposition prévues par les conventions fiscales… Nous travaillons en ce moment avec la Direction des Impôts des non-résidents pour

Dispositif de soutien au tissu associatif des Français à l’étranger (STAFE) – appel à projet 2018 Le fonds de soutien au tissu associatif des Français à l’étranger vise à appuyer les projets d’associations locales de Français de l’étranger, qu’ils soient de nature éducative, caritative, culturelle économique et qu’ils contribuent au rayonnement de la France, en complément des programmes existants d’aide aux Français gérés par notre ambassade. Sa création a été annoncée par le Président de la République le 2 octobre 2017 devant l’Assemblée des Français de l’étranger, en remplacement du dispositif de « réserve parlementaire ». Ce fonds est doté de deux millions d’euros. Pour quelles associations ? Quand et comment postuler ? Quelles sont les conditions d’éligibilité des projets ?

Vous trouverez ci après les liens vers les comptes rendus des travaux des commissions de l’AFE, lors de la session de Mars 2018, ainsi qu’un rapport du groupe de travail de la Commission des Lois sur la réforme de la représentation non-parlementaire des Français de l’étranger et une étude menée par un groupe de travail de la Commission des Affaires sociales sur le handicap et vie à l’étranger. Tous ces documents sont »en ligne » sur le site de l’AFE : www.assemblee-afe.fr Finances, budget et fiscalité : http://www.assemblee-afe.fr/IMG/pdf/rapport_finances.pdf – Commerce extérieur, développement durable, emploi et formation : http://www.assemblee-afe.fr/IMG/pdf/copy_of_rapport_ceddef_-_mars_2018.pdf– Enseignement, affaires culturelles, audiovisuel extérieur, francophonie : http://www.assemblee-afe.fr/IMG/pdf/rapport_de_la_commission_enseignement_mars_2018_v2.pdf – Lois, règlements et affaires consulaires : http://www.assemblee-afe.fr/IMG/pdf/rapport_lois_final-2.pdf – Rapport élaboré par le groupe de travail désigné par la Commission des Lois et Règlements sur la réforme de la représentation non parlementaire des Français de l’étranger : http://www.assembleeafe.fr/IMG/pdf/rapport_du_groupe_de_travail_sur_la_representation_non_parlementaire_des_francais_etablis_hors_de_france_propositions_d_ameliorations.pdf – Sécurité et protection des personnes et des biens : http://www.assemblee-afe.fr/IMG/pdf/rapport_securite_definitif_cs.pdf– Affaires sociales et anciens combattants : http://www.assemblee-afe.fr/IMG/pdf/rapport_affaires_sociales_et_anciens_combattants_28e_session_-_final.pdf – l’étude « Handicap et vie à l’étranger » menée dans le cadre de la Commission des Affaires sociales : http://www.assemblee-afe.fr/IMG/pdf/etude_handicap_et_vie_a_l_etranger_afe_mars_2018.pdf

Suite à l’audition de Sophie Cluzel, Secrétaire d’État auprès du Premier Ministre, en charge du Handicap, la Commission des Affaires Sociales de l’Assemblée des Français de l’étranger lance une étude sur le thème : « Handicap et vie à l’étranger ». Un questionnaire a été élaboré dans le cadre de cet étude. Public visé Les Français en situation de handicap et/ou les familles françaises ou binationales avec un membre en situation de handicap, vivant ou ayant vécu à l’étranger La personne en situation de handicap : tous âges : enfant, adulte, personne âgée. Tous types de handicaps Mais aussi les retours des professionnels de santé français qui exercent ou ont exercé à l’étranger. Objectifs de cette étude Dresser un état des lieux de la vie des Français établis à l’étranger en situation de handicap. Proposer des pistes d’améliorations le cas échéant. Cet état des lieux comportera trois grandes parties : Une partie administrative càd ce qui existe à l’heure actuelle dans les textes avec un comparatif : Français sur le territoire national / Français établis hors de France Une partie recueil de témoignages / d’initiatives de personnes et/ou de familles avec un membre en situation de handicap vivant ou ayant vécu à l’étranger, de professionnels le cas échéant. Une partie synthèse et propositions Vous pouvez répondre au questionnaire en cliquant ici. Date limite de réception des réponses : le 10 février 2018 Plus les témoignages seront nombreux, plus cet état des lieux sur le handicap et la vie à l’étranger sera riche d’enseignements en

Dans plusieurs arrêts rendus en 2000 1 et 2015 2, la Cour de justice a examiné si deux contributions sociales françaises [à savoir la contribution sociale généralisée (CSG) et la contribution pour le remboursement de la dette sociale (CRDS)] pouvaient être prélevées sur les salaires, les pensions, les allocations de chômage et les revenus du patrimoine de travailleurs qui, bien que résidant en France, étaient soumis à la législation de sécurité sociale d’un autre État membre (en général parce qu’ils exerçaient une activité professionnelle dans ce dernier État). La Cour a jugé que les deux contributions en cause présentaient un lien direct et suffisamment pertinent avec la sécurité sociale, du fait qu’elles avaient pour objet spécifique et direct de financer la sécurité sociale française ou d’apurer les déficits du régime général de sécurité sociale français. Elle en a conclu que, s’agissant des travailleurs concernés, le prélèvement de ces contributions était incompatible tant avec l’interdiction du cumul des législations applicables en matière de sécurité sociale (règlement n° 1408/71 3) qu’avec la libre circulation des travailleurs et la liberté d’établissement. En effet, étant donné que les personnes concernées, en tant que travailleurs migrants, sont soumises à la sécurité sociale dans l’État membre d’emploi, leurs revenus, qu’ils proviennent d’une relation de travail ou de leur patrimoine, ne peuvent pas être soumis dans l’État membre de résidence (en l’occurrence la France) à des prélèvements qui présentent un lien direct et suffisamment pertinent avec les branches de la sécurité sociale. Dans

Vous êtes parent d’élève à Hô Chi Minh Ville , et votre ou vos enfants sont scolarisés au LFI Marguerite Duras ou à Boule et Bille. Si vous souhaitez faire une demande de bourses scolaire, que ce soit une première demande ou un renouvellement il vous faut prendre sans tarder un rendez-vous au Consulat. Attention la date limite de dépose des dossiers est fixée au 2 Mars et aucun dossier ne sera accepté après cette date sauf pour causes exceptionnelles. Vous trouverez ci-dessous deux liens pour prendre rendez-vous et donnant des explications pour la constitution du dossier, attention vous ne pouvez prendre rendez-vous que par Internet. Prendre rendez-vous : https://pastel.diplomatie.gouv.fr/rdvinternet/html-4.00.03/frameset/frameset.html?lcid=4&sgid=124&suid=2 Constitution du dossier de demande de bourse scolaire https://ho-chi-minh-ville.consulfrance.org/Constitution-du-dossier-de-demande-de-bourse-scolaire

Imposition des plus-values immobilières : le régime fiscal pour les non résidents est maintenu. Le Conseil constitutionnel s’est prononcé sur une question prioritaire de constitutionnalité, procédure qui permet de saisir les Sages, à l’occasion d’un litige, sur la conformité à la Constitution de lois en vigueur. La question posée avait trait à l’exonération à hauteur de 150.000 euros de plus-?value nette imposable dont peuvent bénéficier les Français établis hors de France. En effet, les contribuables ayant leur résidence fiscale en France peuvent obtenir l’exonération totale de la plus-?value réalisée lors de la vente du bien qui constitue au jour de la cession leur résidence fiscale. À situations différentes, régimes fiscaux différents : c’est conforme à la Constitution, ont estimé les membres du Conseil constitutionnel. Dans quelles conditions bénéficier de l’exonération partielle ? Elle est limitée : -à la vente d’un seul bien en France – il ne s’agit donc pas obligatoirement de l’ancienne résidence principale ; - le cédant doit être une personne physique – par opposition aux SCI par exemple…, - non résidente en France, - ressortissante de l’UE ou d’un État membre de l’EEE ayant conclu avec la France une convention de lutte contre la fraude et l’évasion fiscale – peu importe donc le lieu d’établissement, - ayant eu son domicile fiscal en France pendant au moins 2 ans à un moment quelconque avant la vente, - la vente doit avoir lieu au plus tard au 31 décembre de la 5e année suivant l’établissement de la

Matrice FICHE DE RENSEIGNEMENTS

Allocution d’Emmanuel Macron devant l’Assemblée des Français de l’Etranger le 2 Octobre 2017