Prélèvement à la source, ce qui va changer pour vous…

UN IMPÔT QUI S’ADAPTE À LA VIE DES CONTRIBUABLES

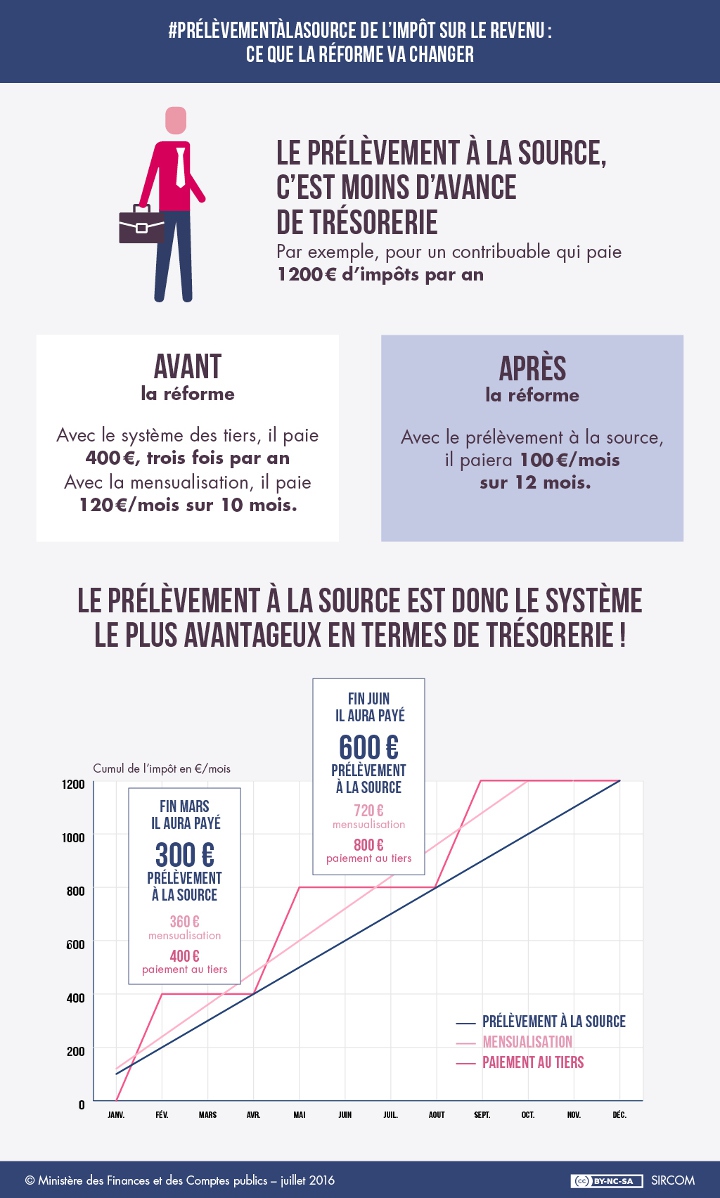

Aujourd’hui, le contribuable paye l’impôt sur ses revenus de l’année précédente. Demain, le contribuable paiera l’impôt sur ses revenus de l’année en cours. Le prélèvement à la source permet en effet de faire coïncider au plus près les revenus perçus et les impôts dus : c’est le système le plus avantageux en termes de trésorerie. C’est aussi ce qui le différencie de la simple mensualisation de l’impôt.

C’est plus de progrès pour les contribuables, c’est plus de fluidité et de réactivité par rapport aux changements de situation.

Ce qui change :

- Un individu qui part à la retraite s’acquittera désormais de son impôt sur ses pensions de retraite et non sur les revenus de l’année précédente. L’impôt s’adapte immédiatement.

- L’impôt sera désormais étalé sur 12 mois, représentant un gain en trésorerie : un contribuable qui paie 1 200 euros d’impôt par an paiera dorénavant 100 euros sur 12 mois contre 400 euros 3 fois par an, ou 120 euros par mois en cas de mensualisation.

- Un couple devant s’acquitter d’un impôt de 1 135 euros par an, et qui vient d’avoir un 2e enfant en janvier 2018, verra son taux passer à 0% au plus tard un trimestre après le signalement de changement de situation, alors qu’il ne lui aurait été appliqué qu’en 2019 sans le prélèvement à la source.

Ce qui ne change pas :

La réforme ne modifie pas les règles de calcul de l’impôt ; le montant dû au titre d’une année ne changera donc pas :

- le barème de l’impôt sur le revenu n’est pas modifié ; il restera notamment progressif ;

- il prendra toujours en compte l’ensemble des revenus perçus par le foyer ;

- la familialisation et la conjugalisation de l’impôt seront conservées ;

- l’imputation de réductions ou l’octroi de crédits d’impôts seront maintenus ;

- le geste citoyen de la déclaration de revenus ainsi que l’avis d’imposition seront maintenus.

LA CONFIDENTIALITÉ DE L’IMPÔT GARANTIE

Le salarié ne donnera aucune information à son employeur. C’est l’administration fiscale qui restera l’interlocuteur du contribuable. La seule information transmise au collecteur sera le taux de prélèvement qui ne révèle aucune information spécifique.

La réforme garantit également la liberté de choix :

- les salariés qui le souhaitent pourront refuser que l’administration fiscale transmette leur taux personnalisé à leur employeur et pourront opter pour l’application d’un taux neutre. Il sera alors calculé sur la base du montant de la rémunération versée par l’employeur. L’option pour le taux neutre ne changeant pas le montant de l’impôt, le contribuable verse chaque mois la différence à l’administration fiscale ;

- la divulgation intentionnelle du taux par l’employeur pourra être sanctionnée.

SIMPLIFICATION

La réforme s’accompagne de mesures de simplification pour les entreprises :

- l’employeur ne fera qu’appliquer un taux : c’est l’administration fiscale qui calculera le taux de prélèvement et qui restera responsable de la collecte de l’impôt sur le revenu ;

- cette réforme est conduite en parallèle de la déclaration sociale nominative, qui simplifie considérablement les relations entre les entreprises et l’administration, et est source d’économies pour les entreprises. Une concertation a été menée avec les éditeurs de logiciels pour que la collecte soit la plus aisée et la moins coûteuse possible ;

- de surcroît, les entreprises reverseront l’impôt à l’administration fiscale plusieurs jours après le versement du salaire. Elles bénéficieront d’un effet positif sur leur trésorerie de 8 jours, 15 jours ou 3 mois selon la taille de l’entreprise.

CALENDRIER

Le calendrier de mise en œuvre est clair :

- au second semestre 2017, l’administration fiscale communiquera à l’employeur (ou aux autres verseurs de revenus) le taux de prélèvement calculé avec les revenus 2016 déclarés au printemps 2017 ;

- dès le premier revenu versé en 2018, ce taux de prélèvement sera appliqué au salaire, à la pension ou au revenu de remplacement. Le contribuable connaîtra également ce taux puisqu’il figurera sur son avis d’imposition adressé à l’été 2017. Il pourra opter pour un taux individualisé au sein du couple pour ne pas transmettre de taux à son employeur s’il est salarié. En cas de changement de situation conduisant à une variation prévisible de l’impôt significative, le contribuable pourra, s’il le souhaite, demander une mise à jour en cours d’année du taux de prélèvement à la source ;

- il n’y aura pas de double imposition en 2018 : l’impôt normalement dû au titre des revenus non exceptionnels perçus en 2017 sera annulé ;

- le taux de prélèvement sera actualisé en septembre 2018 pour tenir compte des changements éventuels consécutifs à la déclaration des revenus de 2017 effectuée au printemps 2018. C’est ce taux qui sera utilisé à partir de janvier 2019 et qui sera ensuite à nouveau actualisé chaque année en septembre.

Les indépendants et les bénéficiaires de revenus fonciers paieront leur impôt sur le revenu via des acomptes calculés par l’administration sur la base de la situation passée et prélevés mensuellement ou trimestriellement. Ces acomptes correspondront donc aux prélèvements actuellement à leur charge, sous réserve, pour les acomptes mensuels, d’un étalement sur douze mois et non sur dix.

En cas de forte variation des revenus, ces acomptes pourront être actualisés à l’initiative du contribuable en cours d’année, dans les mêmes conditions que le prélèvement à la source applicable aux revenus versés par un tiers.

Ces acomptes seront prélevés automatiquement par l’administration fiscale dans un souci de simplicité pour les contribuables.

Le décalage d’un an est donc supprimé : ainsi, par exemple, en cas de chute des cours des produits agricoles, les exploitants verront leur impôt s’ajuster plus tôt que dans le dispositif actuel. Il en sera de même pour l’impôt dû par le propriétaire bailleur qui subit un impayé.

Cette réforme est issue d’un long processus de consultations. Elle permet à la France de rejoindre ses partenaires européens, qui pratiquent tous le prélèvement à la source, à l’exception de la Suisse.